Sparen & Anlegen als Lehrer

Herzlichen Glückwunsch, Du hast dein Referendariat erfolgreich gemeistert und bist jetzt Lehrer! Das bedeutet für Dich zum Einen hoffentlich noch mehr Spaß beim Unterrichten und zum Anderen machst Du nun den wohl größten, finanziellen Sprung in deiner Lehrerlaufbahn. Du möchtest wissen, was Lehrer in Bayern verdienen? Dann klicke hier! :)

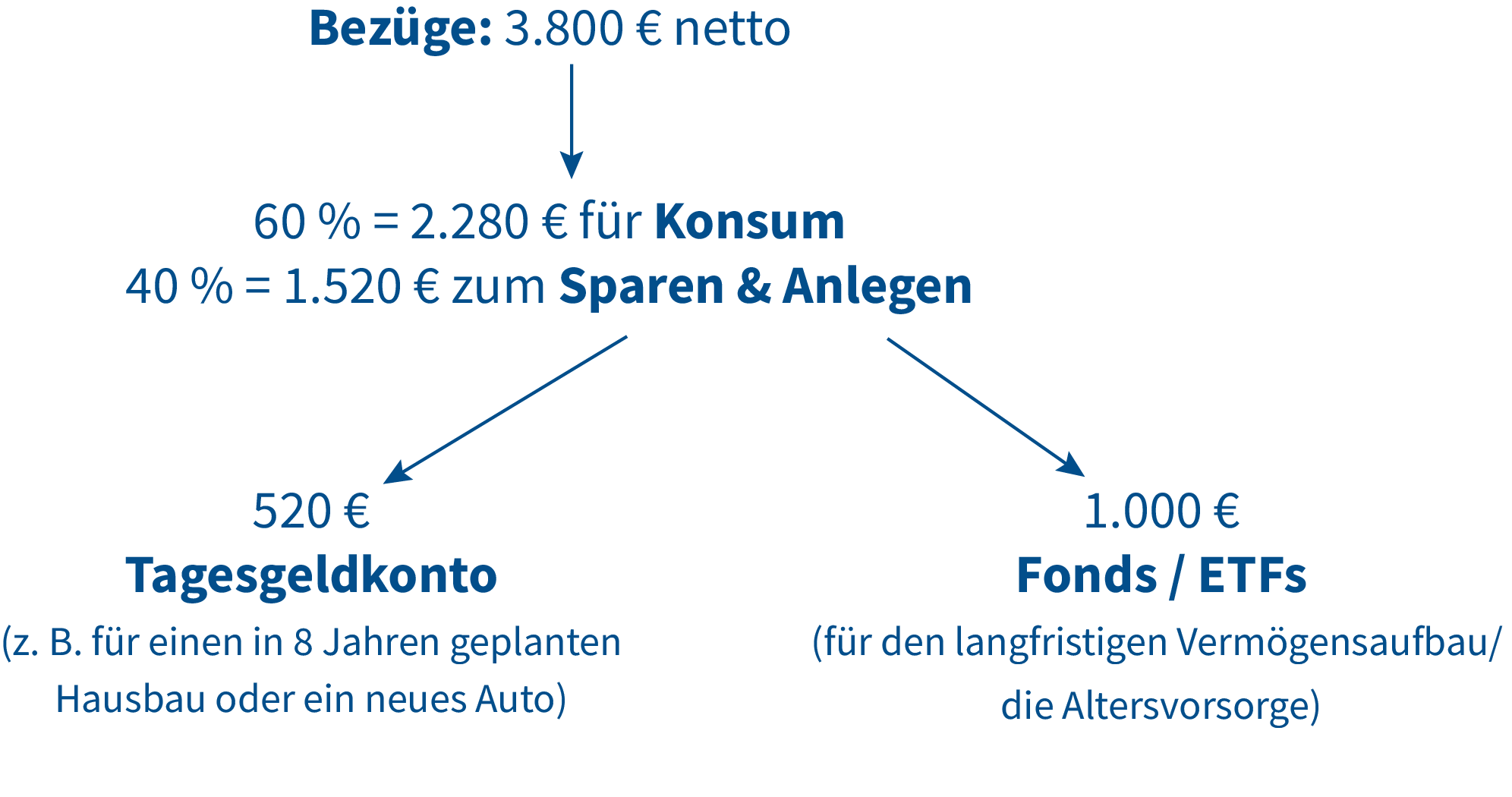

Als Referendar hattest Du wahrscheinlich kaum Möglichkeiten, größere finanzielle Rücklagen zu bilden. Doch als fertig ausgebildeter Lehrer bist Du finanziell besser aufgestellt und kannst Dich nun mit den Themen Sparen und Anlegen beschäftigen. Aus unserer Erfahrung geben die meisten Lehrer etwa 60 % ihrer Bezüge für Konsum aus und sparen die restlichen 40 % für ihre mittel- und langfristigen Ziele. Grundsätzlich unterscheiden wir zwischen:

Kurzfristiges Sparen für Lehrer

Der kurzfristige Spartopf ist dein Notgroschen. Das Geld, das Du dafür zurücklegst, ist zum Beispiel für spontane Urlaubsreisen, eine kaputte Waschmaschine oder eine Autoreparatur gedacht.

Deshalb solltest Du diese Reserve so anlegen, dass Du jederzeit darauf zugreifen kannst. Die geeignetste Sparform ist ein sogenanntes Tagesgeldkonto.

Tipp von uns: Wir empfehlen Dir, eine Reserve in Höhe von 2 - 3 Monatsnettobezügen im kurzfristigen Bereich anzusparen.

Bei der Wahl deines Girokontos solltest Du darauf achten, dass keine Kontoführungsgebühren verlangt werden. Eine geeignete Bank, bei der keine Gebühren anfallen und Du ein Tagesgeldkonto anlegen kannst, ist die DKB. Der Vorteil dieser Bank ist zudem, dass es sich um eine Onlinebank handelt, bei der Du auch im Ausland jederzeit kostenlos Geld abheben kannst.

Mittel- und langfristiges Sparen / Wohlstandsplanung für Lehrer

Der Beginn des mittel- und langfristigen Bereichs liegt - nach unserer Definition - ca. 3 Jahre in der Zukunft und endet mit dem Tod. Das heißt, Du fängst bereits jetzt damit an, für deine Ziele und Wünsche zu sparen, die noch weiter in der Zukunft liegen. Das können zum Beispiel Deine Hochzeit, größere Urlaube, ein neues Auto, die Ausbildung Deiner Kinder oder Eigenkapital für ein Haus oder eine Wohnung sein. Darüber hinaus ist das angesparte Geld für den Vermögensaufbau bzw. die Wohlstandsplanung gedacht, damit Du zum Beispiel früher in Pension gehen oder in Teilzeit arbeiten kannst.

Welche Anlagemöglichkeiten lohnen sich mittel- und langfristig am meisten?

Anlagebeispiel: Du sparst über 40 Jahre jeden Monat 500 €. Im Folgenden siehst Du, welche Anlagemöglichkeit sich am meisten lohnt.

Soviel zur Theorie, aber wie legen die meisten unserer Kunden ihren Sparplan an?

Was sind Aktien und Fonds (z.B. ETF's)?

Aktien sind Wertpapiere, die Du von Unternehmen kaufen kannst. Dadurch beteiligst Du dich an diesen, erhältst einen Anteil von deren Gewinn und profitierst vom Wertzuwachs.

Weltweit gibt es etwa 53.000 Unternehmen, die an der Börse gehandelt werden und Aktien zum Kauf anbieten.

Entscheidest Du dich für die Geldanlage in Fonds, hast Du zudem den Vorteil, dich nicht für einige ausgewählte Aktien entscheiden zu müssen. Denn diese Anlageform bietet die Möglichkeit, dass Du dein Geld gleichzeitig in mehrere 100 oder sogar 1.000 Wertpapiere investieren kannst.

Gut zu wissen: Die Wirtschaftsprofessoren Andreas Hackethal und Steffen Meyer führten zwischen 2005 und 2015 eine umfassende Studie durch. Sie analysierten etwa 40.000 selbst verwaltete Aktien-Depots. Als Fazit zeigten die Professoren auf, dass die Anleger mehr als 5 % Rendite verschenkten und sich - aufgrund von spekulativen und unwissenschaftlichen Entscheidungen - mit ca. 3,1 % Gewinn pro Jahr zufrieden gaben. Hätten sie ihr Geld weltweit in mehrere tausend Aktien angelegt, wäre im besagten Zeitraum eine Rendite von ca. 8,7 % möglich gewesen.

Das ist unsere Investmentphilosophie

Die meisten Lehrer haben keine Zeit und Lust sich in die Themen Aktien, ETF´s und Fonds einzuarbeiten und sich damit regelmäßig zu beschäftigen. Mit unserer Investmentstrategie musst Du dich um nichts kümmern. Im persönlichen Gespräch und mit Hilfe unserer Checklisten analysieren wir gemeinsam deine finanzielle Situation und erarbeiten deinen individuellen Finanzplan.

Interessenskonflikte sind ein allgegenwärtiges Problem der Finanzbranche. Oftmals wird unnötig gekauft

und verkauft, wodurch Kunden Produkte im Depot haben, die dem Berater mehr nutzen als dem Anleger und die Rendite schmälern. Anders als bei Banken, vielen anderen Vermögensverwaltern und Finanzberatern beraten wir im Investmentbereich provisionsfrei. Durch unsere transparent gestaltete Vergütung in Form eines Serviceentgelts haben wir keine

Anreize, die für deine Geldanlage schädlich sein könnten. Weitere Kosten wie Depotführungsgebühren, Ausgabeaufschläge, Produktprovisionen etc. fallen nicht an. Zudem investierst Du mit uns - auf Basis solider und aktueller wissenschaftlicher Erkenntnisse – faktenbasiert sowie prognosefrei.

Tipp von uns:

- Für deinen Notgroschen solltest Du ca. 2 - 3 Monatsnettobezüge sparen.

- Die beste Sparform für deine kurzfristigen Sparziele ist ein Tagesgeldkonto. Achte dabei darauf, dass auch dein Girokonto gebührenfrei ist und Du auch im Ausland jederzeit kostenlos Geld abheben kannst.

- Um dein Geld langfristig anzulegen, eignen sich Immobilien und Aktien am meisten. Bei der Anlage in Wertpapiere solltest Du bestmöglich verschiedene Länder und Branchen abdecken, um das Anlagerisiko zu minimieren.