Dienstunfähigkeitsversicherung für Referendare und Beamte

Was passiert, wenn ich nicht mehr als Lehrer arbeiten kann? Habe ich dann noch genug Geld zum leben?

Diese wichtigen Fragen stellen sich leider die Wenigsten zu Beginn ihres Referendariats. Kommst Du jedoch an den Punkt, dass Du deinen Dienst nicht mehr ausüben kannst, wirst Du froh sein, Dich bereits jetzt mit dem Thema Dienstunfähigkeit beschäftigt zu haben! :)Aber was bedeutet „Dienstunfähigkeit" überhaupt?

Einfach gesagt, bist Du dienstunfähig, sobald Du deinen Dienst nicht mehr wie gewohnt ausüben kannst. Dies bescheinigt dir der Amtsarzt in einem amtsärztlichen Gutachten.

Gemäß § 44 Abs. 1 des Bundes Beamten Gesetzbuches (BBG) wird Dienstunfähigkeit wie folgt beschrieben:

„Die Beamtin auf Lebenszeit oder der Beamte auf Lebenszeit ist in den Ruhestand zu versetzen, wenn sie oder er wegen des körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung der Dienstpflichten dauernd unfähig (dienstunfähig) ist. Als dienstunfähig kann auch angesehen werden, wer infolge Erkrankung innerhalb von sechs Monaten mehr als drei Monate keinen Dienst getan hat, wenn keine Aussicht besteht, dass innerhalb weiterer sechs Monate die Dienstfähigkeit wieder voll hergestellt ist.“

Du hast bereits eine Berufsunfähigkeitsversicherung?

Doch bist Du dadurch auch im Falle von Dienstunfähigkeit gut abgesichert?

Diese Frage lässt sich zunächst nicht eindeutig beantworten.

Der ausschlaggebende Unterschied zwischen der Berufs- und der Dienstunfähigkeitsversicherung ist eine sogenannte „Dienstunfähigkeitsklausel", die speziell für Beamte ausgelegt ist. Diese kann jedoch von Versicherer zu Versicherer unterschiedliche Leistungen bieten.

Du möchtest mehr über die unterschiedlichen Formen einer Dienstunfähigkeitsklausel wissen?

Dann klicke hier! :)

Was sind die häufigsten Ursachen für eine Dienstunfähigkeit?

Im Vergleich zu anderen Berufsgruppen müssen Lehrer ihren Beruf besonders häufig frühzeitig aufgeben. Im Schnitt wird jeder zehnte Lehrer dienstunfähig.

Ob Du dienstunfähig bist, bescheinigt dir der Amtsarzt in einem ärztlichen Gutachten.

Ob Du dienstunfähig bist, bescheinigt dir der Amtsarzt in einem ärztlichen Gutachten.

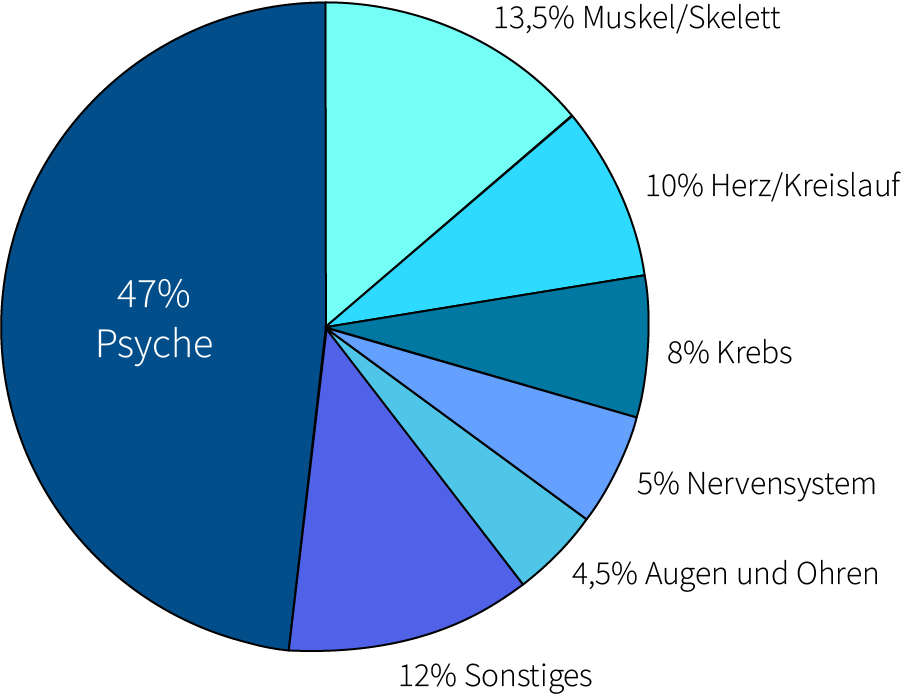

Psychische Leiden aufgrund lauter Klassen, unruhiger Schüler oder Rückenbeschwerden durch langes Sitzen beim Vorbereiten des Unterrichts sind nur einige Ursachen, weshalb Beamte auf Widerruf, auf Probe oder auf Lebenszeit dienstunfähig werden. Eine Umfrage der Universität Erlangen im Jahr 2015 bestätigt die These, dass die Psyche die häufigste Ursache für eine Dienstunfähigkeit ist. In der Auswertung wurde deutlich, dass 57 % der Lehrerinnen und 37 % der Lehrer aufgrund psychischer Erkrankungen ihren Dienst nicht mehr ausüben konnten.

Besonders in den ersten beiden Phasen (Beamter auf Widerruf, Beamter auf Probe) ist es wichtig, dass Du dich gegen mögliche gesundheitliche Risiken absicherst. Denn, ob Du einen Versorgungsanspruch an deinen Dienstherren hast und wie hoch dieser ausfällt, hängt von unterschiedlichen Faktoren ab. Dazu zählen dein Beamtenstatus, die Höhe deiner monatlichen Bezüge und deine bisher geleistete Dienstzeit.

Welche finanziellen Leistungen hast Du ohne den Abschluss einer Dienstunfähigkeitsversicherung zu erwarten?

Dienstunfähig als Beamter auf Widerruf oder als Beamter auf Probe:

Bist Du als Beamter auf Widerruf oder als Beamter auf Probe dienstunfähig, wirst Du von deinem Dienstherrn entlassen. In diesem Fall hast Du ohne Dienstunfähigkeitsversicherung keine finanzielle Unterstützung zu erwarten. Das heißt, Du wirst auf Hartz IV und Wohngeld angewiesen sein. Eine Ausnahme gibt es jedoch: Wenn Du im Referendariat oder als Beamter auf Probe einen Dienstunfall bzw. eine Dienstbeschädigung erleidest und Du deshalb dienstunfähig wirst, werden Dir in jedem Fall Versorgungsansprüche zugesprochen. Dies kommt bei Lehrern jedoch sehr selten vor, häufiger sind Polizisten oder Feuerwehrleute betroffen.Dienstunfähig als Beamter auf Lebenszeit:

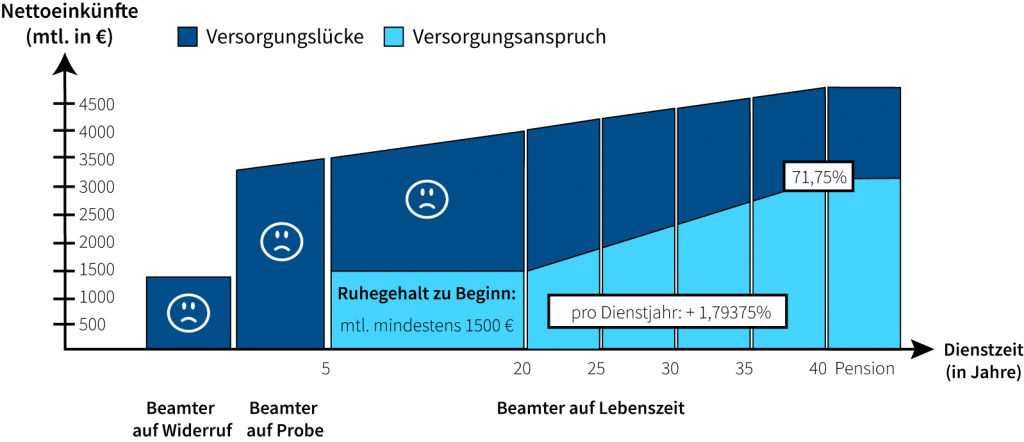

Als Beamter auf Lebenszeit genießt Du in jedem Fall die Sicherheit, bei Dienstunfähigkeit nicht entlassen, sondern vorzeitig in den Ruhestand versetzt zu werden und somit ein Ruhegehalt von deinem Dienstherren zu bekommen. Was Du beachten solltest: Gerade in den ersten 20 Jahren (siehe untere Grafik) ist die Lücke zu deinem vorherigen Einkommen sehr groß. Nach einer Dienstzeit von mindestens 60 Monaten zahlt der Dienstherr circa 35 Prozent der bisherigen Bezüge als soziale Absicherung. Erst nach 40 Dienstjahren erhältst Du den Höchstruhegehaltssatz von 71,75 %. Dabei solltest Du beachten, dass Kindererziehungszeiten und Teilzeit nicht als volle Jahre bewertet werden. Welchen Vorteil hast Du als Beamter auf Lebenszeit? Wirst Du vorzeitig in den Ruhestand versetzt, erhältst du zunächst etwa 1500 € pro Monat. Davon musst Du noch deine private Krankenversicherung und gegebenfalls Steuern zahlen. Hast Du deinen Dienst beispielsweise in Bayern ausgeübt, genießt Du als Pensionär den Vorteil, dass die Beihilfe von 50 % auf 70 % ansteigt, wodurch deine private Krankenversicherung dementsprechend günstiger wird. Wenn Du jetzt mitten im Leben stehst, Kinder hast und vielleicht zusätzlich ein Haus finanzierst, ist das verbleibende Geld sicherlich nicht ausreichend, um alle Kosten zu decken. Bist Du dagegen finanziell unabhängig, weil Du neben deinem Einkommen z. B. Mieteinnahmen oder andere Einkünfte erhältst, kannst Du deine Dienstunfähigkeitsversicherung jederzeit kündigen. Als angestellter Lehrer solltest Du jedoch bedenken, dass Du kein Ruhegehalt zu erwarten hast. Daher ist eine Dienstunfähigkeitsversicherung bis zur Rente in diesem Fall umso wichtiger. Wie wird dein Ruhegehalt berechnet? Die Anzahl deiner Dienstjahre wird mit dem Faktor 1,79375 und deinen Dienstbezügen multipliziert. Hierbei musst Du beachten, dass nur die ruhegehaltsfähigen Dienstjahre (in Bayern: Art. 14 ff BayBeamtVG) und Dienstbezüge (Art. 12 BayBeamtVG) berücksichtigt werden. Das Ergebnis ist dein Versorgungsanspruch (Ruhegehalt).

Die Gesundheitsprüfung in der Dienstunfähigkeitsversicherung

Um eine Dienstunfähigkeitsversicherung zu beantragen, musst Du einen umfangreichen Fragebogen zu deiner gesundheitlichen Vorgeschichte ausfüllen.

Die Fragen zu deinem Gesundheitszustand solltest Du wahrheitsgemäß und vollständig beantworten und nichts verschweigen! Im Leistungsfall kann es nämlich passieren, dass deine Versicherung bei deinen Ärzten anfragt und überprüft, ob Du im Antrag alle Erkrankungen angegeben hast. Bei Falschangaben kann sich die Versicherung auf die Verletzung der sogenannten "vorvertraglichen Anzeigepflicht" berufen und muss häufig nicht leisten.

Die Fragen zu deinem Gesundheitszustand solltest Du wahrheitsgemäß und vollständig beantworten und nichts verschweigen! Im Leistungsfall kann es nämlich passieren, dass deine Versicherung bei deinen Ärzten anfragt und überprüft, ob Du im Antrag alle Erkrankungen angegeben hast. Bei Falschangaben kann sich die Versicherung auf die Verletzung der sogenannten "vorvertraglichen Anzeigepflicht" berufen und muss häufig nicht leisten.

ACHTUNG!! Stelle niemals direkt einen Antrag bei einer Versicherung, denn sie speichert alle persönlichen Daten in einem sogenannten Hinweis und- Informationssystem (HIS). Durch diese "HIS-Datei" sind alle Versicherungen miteinander vernetzt und wissen automatisch über deine Angaben Bescheid.

Um dies zu umgehen, helfen wir Dir gern dabei, eine anonyme Risikovoranfrage zu stellen und somit die für Dich passende Lösung zu finden.

Um dies zu umgehen, helfen wir Dir gern dabei, eine anonyme Risikovoranfrage zu stellen und somit die für Dich passende Lösung zu finden.

Du möchtest wissen, wie die Gesundheitsprüfung in der Dienstunfähigkeitsversicherung abläuft?

Dann klicke hier! :)

Tipp von uns:

Schließe diese Versicherung so früh wie möglich ab, denn:

- im Ref und auch noch als Beamter auf Probe verlierst Du bei Dienstunfähigkeit dein komplettes Einkommen - der Beitrag steigt mit zunehmendem Alter - aufgrund der umfassenden Gesundheitsfragen wird es mit der Zeit nicht einfacher sich zu versichern

- Achte beim Abschluss darauf, dass eine "echte" Dienstunfähigkeitsklausel enthalten ist.

- Informiere dich umfassend und triff keine voreiligen Entscheidungen, das heißt schließ` nichts ab, das du nicht verstanden hast.